Il club utilizza il metodo accelerato di ammortamento che alleggerisce subito i costi. E consente di realizzare plusvalenze anche dopo due anni

: ce lo dicono gli ammortamenti")

Terza ed ultima puntata del nostro viaggio nel mondo delle valutazioni delle rose delle squadre di calcio fatte da alcuni siti specializzati che, spesso, confondono il pubblico dei tifosi non esperti di finanza ma soprattutto offrono argomenti di critica che vengono utilizzati, sicuramente per incompetenza, strumentalmente dai GianniBrera che popolano il villaggio dei NewYorkTimes locali.

Una narrazione che si basa sull’assunto che il valore delle rose delle squadre di calcio rappresenti un parametro per immaginare una griglia di potenzialità fondata sull’equazione “più alto il valore, più alte le probabilità di essere vincenti”.

Si tratta di un viaggio che, come scritto la settimana scorsa, è consigliabile fare dopo aver visitato le due tappe precedenti (qui e qui).

Per evitare, ripeto, malumori, incomprensioni e volgarità dettate dal tifo che annebbia (etimologicamente deriva dal greco tŷphos : fumo, nebbia, febbre) e/o dalla ignoranza di una materia abbastanza complessa.

Partiamo dalla conclusione della analisi: le valutazioni delle rose delle squadre di calcio fatte dai siti specializzati non sono reali.

Per due motivi: uno economico e lo abbiamo affrontato la settimana scorsa ed un altro, di natura contabile che sarà preso in esame oggi.

I bilanci delle società di calcio vengono redatti in base al principio contabile del “fair value” che, così come spiegato nella prima puntata, consiste nel misurare beni e passività tenendo conto del loro valore attuale.

Tradotto: il fair value non è il “valore di mercato”, cioè un prezzo negoziato in uno scambio effettivamente realizzato (90 milioni per Higuain) o semplicemente immaginato-trattato (100 milioni per Koulibaly), bensì il valore stimato (da chi redige il bilancio) come “ragionevole” per una ipotetica transazione di mercato.

Ragionevole, ricordate questo aggettivo!

Tutto ciò che si realizza in più rispetto a questo valore ragionevole determina una plusvalenza; al contrario ti porti a casa una minusvalenza.

Nel bilancio di una società di calcio, il “parco calciatori” assume un peso importante rappresentando l’asset fondamentale, strategico e di maggior valore. Mediamente il peso del parco calciatori sul totale dell’attivo è del 40%.

Ma come viene valutato nel bilancio un calciatore?

Secondo un valore, nell’ambito appunto dei principi del fair value, definito “Net Book Value” (Valore Netto Contabile), ottenuto come la differenza tra il costo storico di acquisto (il costo del cartellino) e la parte ammortizzata negli anni.

Degli ammortamenti abbiamo ampiamente parlato nella prima puntata.

Oggi dobbiamo solo aggiungere, cosi come riportato anche da Calcio e Finanza, che il Napoli ammortizza a quote decrescenti.

Cosa significa?

In altri termini, il Napoli utilizza un criterio contabile che prevede “il consumo” delle prestazioni di un calciatore concentrato prevalentemente nei primi anni del suo ingaggio.

Si tratta di un metodo di ammortamento accelerato che alloca la maggior parte dei costi di un calciatore ai primi anni della sua vita utile.

Mi sembra un criterio corretto e coerente con la vita utile economico-tecnica di un calciatore: secondo voi il “consumo” delle prestazioni di Mertens era maggiore all’inizio del suo contratto o ora?

Quando viene utilizzato questo metodo, occorre stabilire una percentuale annua fissa di utilizzo del cespite (calciatore).

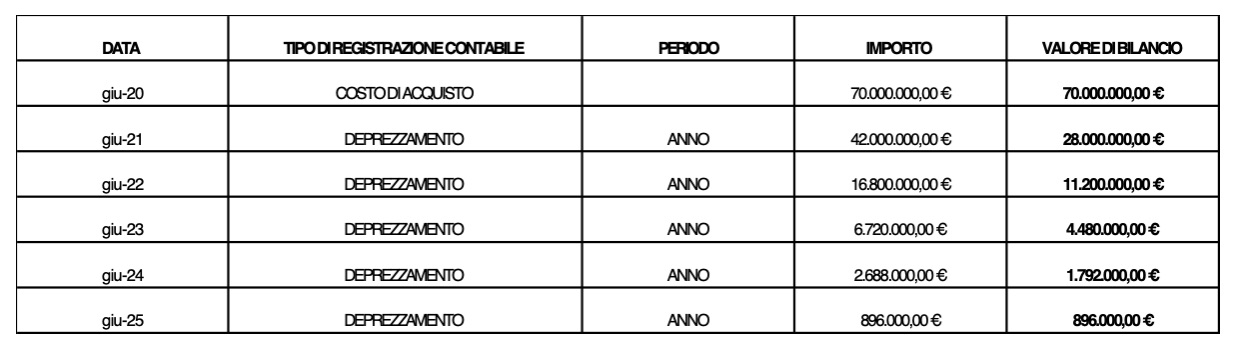

Ad esempio (solo un esempio per semplificare alcuni concetti), se Osimhen è costato 70 milioni di euro per prestazioni da utilizzare in 5 anni ed il Napoli ha stabilito una percentuale di impiego delle prestazioni del calciatore del 60%, allora avremo questa situazione:

Se il Napoli vendesse alla fine del terzo anno il calciatore a 5 milioni di euro avrebbe realizzato una plusvalenza contabile di 520.000 euro e se lo cedesse solo alla fine del contratto anche per 1 milione di euro porterebbe a casa un utile contabile di 104 mila euro.

A questo punto, per sostenere la mia tesi, occorre soffermarsi sulla “distanza” che esiste tra il valore contabile della rosa di una squadra (net book value – valore al netto dell’ammortamento) e il valore di mercato espresso dai siti specializzati.

Il Napoli, nel bilancio al 30 giugno 2020, aveva un valore di bilancio (net book value) dei calciatori di soli 142 milioni di euro!

La “distanza” rispetto all’attuale valore di mercato di Transfermarkt (557,5 milioni di euro) è di circa 416 milioni di euro!!!

Analizzando l’ultimo bilancio della Juve e la valutazione di Transfermarkt (688 milioni), si nota che la stessa “distanza” è di soli 180 milioni e quindi più vicina al valore di mercato.

Leggendo le note informative al bilancio si evince che la società bianconera utilizza un principio contabile di ammortamento a “quote costanti” secondo il quale il calcolo delle quote di ammortamento viene effettuato dividendo semplicemente il valore da ammortizzare per il numero di anni di vita utile del bene.

In parole semplici, la quota di utilizzo di Ronaldo è la stessa per tutti gli anni di contratto: Cr7, costato 100 milioni per le prestazioni di 4 anni, viene ammortizzato per 25 milioni all’anno.

E secondo voi il consumo delle prestazioni del bianconero dell’anno scorso sarà lo stesso di quello di quando avrà quasi 40 anni?

Ai narratori della “classifica in base alle valutazioni di mercato” chiedo: è mai possibile che la “distanza” per il Napoli sia più del doppio di quella della Juve ?

Non è che forse il Napoli, che, tra l’altro, si è sempre distinto per la “qualità” del suo bilancio, si distingua anche per la scelta dei principi contabili di ammortamento del suo parco giocatori?

La domanda è retorica!